Последние 12 месяцев на рынке ICO сохранялась нестабильность. В течение этого периода были достигнуты два пика в плане числа ICO и объёма привлечённых средств: в декабре 2017-го и в марте 2018 года. Впоследствии объёмы собираемых средств начали уменьшаться, несмотря на временную положительную коррекцию в июне.

Тем не менее число токенсейлов, запущенных на протяжении года, выше аналогичного показателя по состоянию на сентябрь 2017-го. При этом среднестатистическому проекту теперь удаётся привлечь меньший капитал.

Данные об ICO, которые завершились в сентябре, отражают текущую ситуацию в сфере выпуска токенов и краудфандинга. В целом картина довольно мрачная.

Отметим, что, несмотря на недавний спад рынка, компании из блокчейн-сферы по-прежнему готовы запускать новые проекты и инициировать сбор средств. Однако реакция инвесторов сейчас более сдержанная по сравнению с той, что они демонстрировали несколько месяцев назад.

Данные за сентябрь демонстрируют, что число ICO, завершённых за прошедший месяц, незначительно превосходит аналогичный показатель за август. Совокупная величина капитала, собранного 155 проектами, уменьшилась почти на $325 млн. по сравнению с августом, то есть почти на 46%.

Некоторые данные свидетельствуют о том, что результаты, которых добиваются нынешние ICO-проекты, далеки от стандартов успеха, к которым нас приучил рубеж 2017 и 2018 годов. Только 24% завершившихся в декабре токенсейлов смогли достичь софтапа, а 2% — хардкапа.

Эфириум остаётся ведущей платформы для выпуска токенов: на его долю приходится почти 90%. Таким образом, большая волатильность эфира может повлиять на многие стартапы.

При анализе капитала, собранного ICO за последние 12 месяцев, нисходящий тренд по сравнению с пиком в $1,7 млрд. (март 2018 года) особенно отчётливо виден с конца весны. Похоже, что эта тенденция усилилась в последние месяцы, несмотря на некоторую коррекцию в начале лета: мы вернулись к положению, предшествовавшему сентябрю 2017 года.

Страны и секторы: Стабильные тренды

Хотя экосистема ICO растёт достаточно медленно, можно утверждать, что она стабильна, учитывая такие характеристики, как распространение в предлагающих определённые преимущества странах или концентрация проектов, относящихся к ключевым отраслям блокчейн-экономики.

Географическое распределение проектов, завершивших процесс сбора средств в этом сентябре, подтверждает устойчивый тренд, в рамках которого есть группа стран — лидеров по числу ICO. В неё входят США, Сингапур, Великобритания, Россия, Швейцария и Эстония. На территории этих государств находятся головные офисы примерно половины всех компаний, проводивших токенсейлы с 2015 года.

Например, США в долгосрочной перспективе сохранили лидерство, несмотря на жёсткие ограничения, которые с 2016 года не позволяют американским гражданам легально инвестировать в любые ICO. Данные ограничения возникли в результате того, как Комиссия по ценным бумагам и биржам интерпретировала Закон о ценных бумагах от 1933 года.

К месячным данным по отдельным юрисдикциям следует подходить с осторожностью: рейтинг может варьироваться в краткосрочной перспективе из-за отдельных крупных проектов, «приписанных» к какой-либо стране, а также из-за различных налоговых гаваней, привлекающих значительные ресурсы.

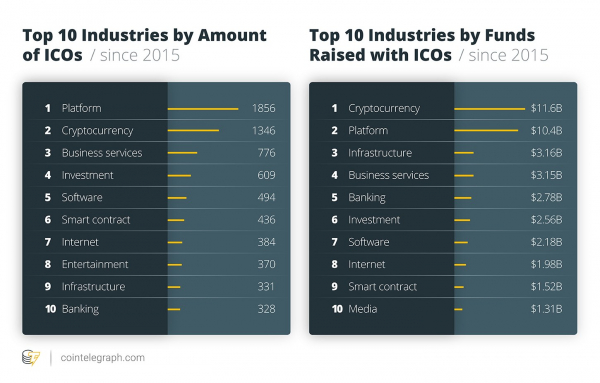

Что касается вопроса о том, какие компании преобладают в секторе, то сентябрь подтверждает доминирование ключевых отраслей — IT и финансовых технологий (криптовалюты и криптовалютные торговые площадки). Проекты, нацеленные на приложения, более удалённые от основ криптоэкономики (например, связанные с туризмом и благотворительностью), остаются в меньшинстве.

Сентябрь как месяц испытаний для лидеров

Даже если рассматривать данные за сравнительно короткий период, можно заметить, что довольно ограниченное число проектов оказывается в центре внимания рынка, при этом уровень успеха не всегда прямо пропорционален размерам проекта. В сентябре пять топовых ICO (в плане объёма капитала) собрали более 35% всех средств, инвестированных в этот рынок, а в прошлом месяце такая концентрация превышала уровень в 57%. А на два крупнейших ICO сентября пришлось почти 22% доступного капитала.

Тем не менее ни один из этих ведущих игроков не сумел собрать максимальную сумму, заявленную при выходе на старт, и доля собранных средств варьировалась от 78 до 30% от хардкапа.

Тот факт, что даже проекты, сумевшие в сентябре привлечь значительную долю средств, завершили свои ICO на рубеже, далёком от намеченного, указывает, насколько сложнее сейчас создать хайп и завоевать благосклонность инвесторов.

Сравнение уровней успешности токенсейлов в сентябре 2017 года и сентябре 2018 года подтверждает, что нынешняя рыночная ситуация не может не вызывать озабоченность. Год назад 95% ICO достигли софткапа, а 29% — хардкапа (однако доступны данные лишь для проектов, точно указавших размер хардкапа). Теперь же картина совершенно иная: в сентябре 2018 года уровень достижения хардкапа понизился на 64%, а софткапа — на 7%.

Выводы

Турбулентность, охватившая рынки криптовалютных активов в прошлом месяце, не лишила стартапы возможности финансировать свои проекты посредством ICO, но сильно усложнила эту задачу. Несмотря на это, можно увидеть, что определённые тренды сохраняются, в частности географическое и секторальное распределение. В целом рассматриваемая разновидность сбора средств остаётся жизнеспособной, если судить по числу ICO, которые завершаются из месяца в месяц.